La distinción entre casas móviles y casas modulares suele difuminarse en el marketing, el posicionamiento de ventas y la estructuración de transacciones. Esta falta de claridad genera un riesgo material para compradores, vendedores y operadores, especialmente cuando la clasificación del activo impacta directamente la elegibilidad para financiamiento, la titulación, la supervisión regulatoria y las expectativas de valor a largo plazo.

1. Diferencias de Clasificación: Desalineación Estructural y Regulatoria

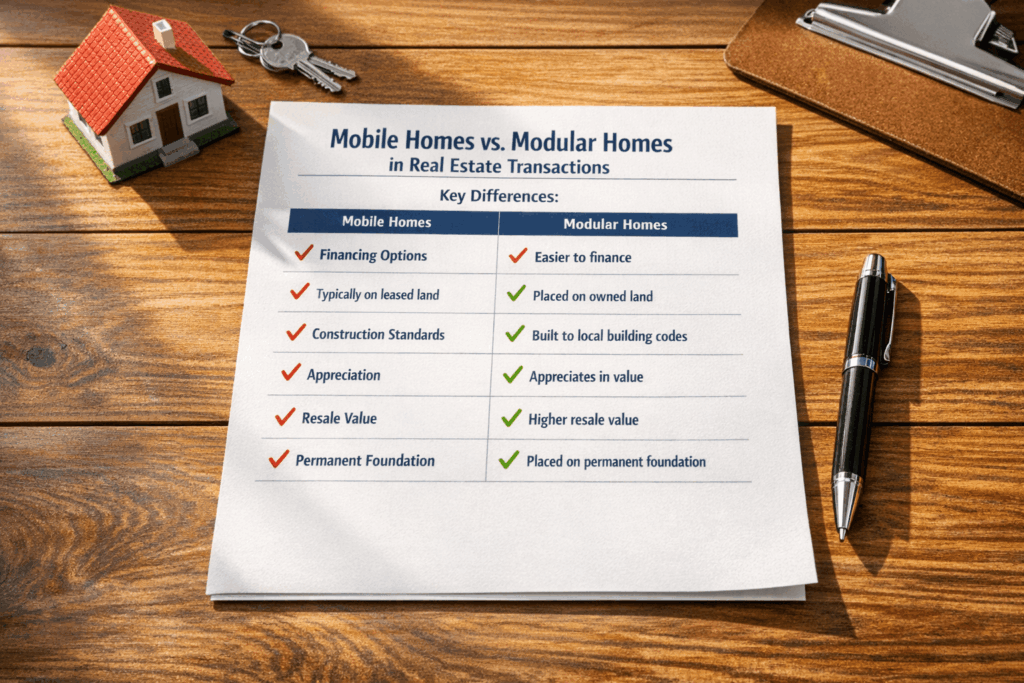

Las casas móviles (comúnmente denominadas viviendas manufacturadas) y las casas modulares son clases de activos fundamentalmente distintas, aunque a menudo se presentan de manera intercambiable en listados y materiales promocionales.

Casas móviles:

- Se construyen bajo estándares federales HUD

- Generalmente se titulan como propiedad personal, salvo que se conviertan

- Pueden ubicarse en comunidades con terrenos arrendados

- Suelen estar sujetas a marcos de financiamiento diferentes

Casas modulares:

- Se construyen conforme a códigos de construcción estatales y locales

- Están permanentemente fijadas a bienes inmuebles

- Generalmente se titulan como bienes raíces

- Siguen estándares tradicionales de construcción residencial

La falta de una distinción clara entre estas clasificaciones introduce riesgo de representación errónea, especialmente cuando los compradores asumen características de bienes raíces que no aplican legalmente.

2. Implicaciones de Financiamiento: Exposición al Crédito al Consumidor

La clasificación de la estructura afecta directamente las vías de financiamiento. Las casas móviles suelen financiarse mediante préstamos mobiliarios (chattel loans) o estructuras de crédito sobre propiedad personal, mientras que las casas modulares normalmente califican para productos hipotecarios tradicionales.

Etiquetar incorrectamente o describir de forma ambigua una casa móvil como “modular” o “similar a una vivienda construida en sitio” puede:

- Llevar a los compradores a esperar elegibilidad para hipotecas convencionales

- Generar confusión sobre la clasificación de la garantía

- Activar preocupaciones de cumplimiento bajo regulaciones de crédito al consumidor

Cuando las expectativas de financiamiento no se alinean con la verdadera clasificación del activo, la transacción puede resultar en insatisfacción del prestatario, cierres fallidos o escrutinio regulatorio.

3. Titulación y Propiedad: Riesgo Documental

Las casas móviles y las casas modulares siguen procesos de titulación diferentes, los cuales deben divulgarse y documentarse con precisión.

Casas móviles:

- A menudo mantienen un título similar al de un vehículo, salvo conversión legal

- Pueden requerir la cancelación del título para clasificarse como bienes inmuebles

Casas modulares:

- Se escriturizan como parte del bien inmueble desde su origen

La falta de divulgación adecuada del estado de titulación o de los requisitos de conversión puede resultar en:

- Registros de propiedad poco claros

- Retrasos en la transferencia o reventa

- Disputas legales sobre la clasificación del inmueble

Esto representa un problema de integridad documental que no puede resolverse únicamente mediante avisos en el marketing.

4. Valoración y Posicionamiento en el Mercado: Comparaciones Engañosas

Los materiales de marketing con frecuencia posicionan casas móviles junto a casas modulares o construidas en sitio de manera que implica valor, durabilidad o potencial de apreciación equivalentes.

Esto genera riesgos donde:

- Los compradores sobreestiman la retención de valor a largo plazo

- Los vendedores dependen de comparaciones de precios no sustentadas

- Las expectativas de tasación se desalinean con la realidad del activo

Las casas móviles, especialmente aquellas que no han sido convertidas a bienes inmuebles, pueden depreciarse de forma distinta a las casas modulares o construidas en sitio. No comunicar claramente esta distinción socava la transparencia de la transacción.

5. Uso y Propiedad del Terreno: Riesgo de Dependencia Estructural

Una distinción crítica radica en la relación entre la estructura y el terreno.

Casas móviles

- Pueden ubicarse en terrenos arrendados

- No están inherentemente vinculadas a la propiedad del terreno

Casas modulares:

- Están permanentemente fijadas a terrenos propios

- Funcionan como mejoras integradas del bien inmueble

Cuando esta distinción no se divulga claramente, los compradores pueden asumir incorrectamente que están adquiriendo tanto el terreno como la estructura bajo normas inmobiliarias tradicionales. Este malentendido introduce un riesgo significativo tanto en la adquisición como en la planificación de ocupación a largo plazo.

Resumen

La continua confusión entre casas móviles y casas modulares en las transacciones inmobiliarias refleja un problema más amplio de ambigüedad en la clasificación y prácticas inconsistentes de divulgación.

Sin una diferenciación más estricta, prácticas estandarizadas de divulgación y controles reforzados de documentación, estas transacciones siguen siendo vulnerables a la confusión del consumidor, expectativas fallidas y escrutinio regulatorio.

Para Land By Owner, mantener una clasificación de activos clara y consistente en marketing, documentación y estructura de transacciones es esencial para reducir la ambigüedad y respaldar un posicionamiento defendible orientado a propósito comercial.

La clasificación clara no es una preferencia de marketing; es un requisito de cumplimiento y una base necesaria para mantener la integridad de la transacción.