Si posee terrenos en Florida y está considerando vender, la conversación sobre un intercambio 1031 es inevitable. Se presenta como una estrategia poderosa de diferimiento de impuestos y, en el contexto adecuado, puede serlo. Pero con demasiada frecuencia, los propietarios entran en este proceso con información incompleta, expectativas desalineadas y una exposición que no reconocen hasta que es demasiado tarde.

La Ilusión de una Estrategia Fiscal Simple

Muchos propietarios entran en intercambios pensando que están ejecutando una estrategia fiscal directa, solo para descubrir que el proceso es rígido, altamente supervisado y poco tolerante a errores.

El problema no es que los intercambios 1031 sean ineficaces. El problema es que a menudo se abordan sin una comprensión completa de la estructura de cumplimiento que los respalda. Esa brecha genera riesgos innecesarios.

La Clasificación de la Intención No es Opcional

Uno de los aspectos más ignorados de un intercambio 1031 es cómo el IRS evalúa la intención. No todos los terrenos califican automáticamente como propiedad de inversión. Si existen indicios de uso personal, planes residenciales futuros o propósitos inconsistentes, el intercambio puede no resistir una revisión.

La intención no se basa en lo que se declara al cierre. Se basa en el comportamiento a lo largo del tiempo. El período de tenencia, el enfoque de comercialización y el uso real influyen en cómo se clasifica la propiedad. Muchos propietarios en Florida asumen que un terreno vacante califica por defecto. Esa suposición puede llevar directamente a la descalificación.

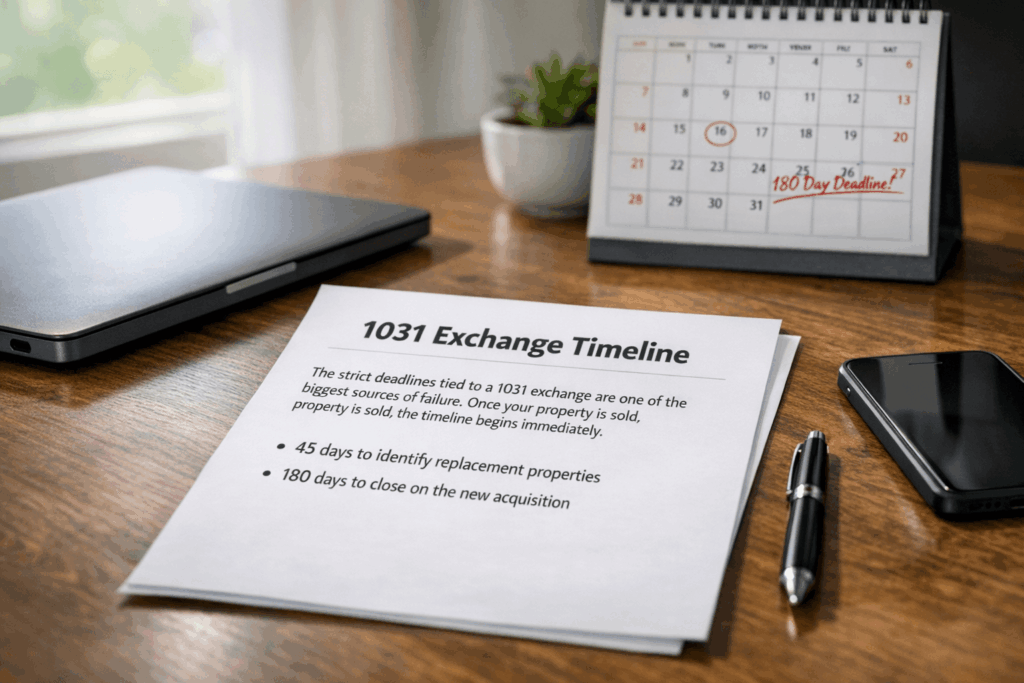

La Presión de los Plazos Genera Malas Decisiones

Los plazos estrictos asociados a un intercambio 1031 son una de las principales causas de fracaso. Una vez que se vende la propiedad, el tiempo comienza de inmediato.

- 45 días para identificar propiedades de reemplazo

- 180 días para cerrar la nueva adquisición

Estos plazos no se ajustan a las condiciones del mercado ni a la escasez de inventario. En Florida, donde la disponibilidad de terrenos varía significativamente según la región, esto a menudo obliga a los inversionistas a tomar decisiones apresuradas. En lugar de seleccionar un activo sólido, eligen uno disponible. Ese cambio introduce un riesgo de inversión a largo plazo que supera el beneficio fiscal a corto plazo.

El Riesgo del Intermediario Suele Ignorarse

Se requiere un intermediario calificado para facilitar el intercambio y mantener los fondos. Esto es necesario para el cumplimiento, pero también introduce una dependencia que muchos inversionistas subestiman. Errores en el manejo de fondos, documentación o tiempos pueden invalidar todo el intercambio.

No todos los intermediarios operan con el mismo nivel de disciplina. Un fallo en esta etapa no resulta en un ajuste menor, sino en un evento totalmente gravable.

Complicaciones de Financiamiento y Exposición Fiscal Oculta

Cuando hay financiamiento en la compra de reemplazo, la estructura debe alinearse con el valor y el capital de la propiedad vendida. Si no lo hace, el inversionista puede generar una ganancia gravable a través de lo que se conoce como “boot”.

Aquí es donde muchas transacciones comienzan a desmoronarse. Los inversionistas se enfocan en encontrar una propiedad, pero no estructuran correctamente la adquisición. Cuando se detecta el problema, las opciones ya son limitadas y costosas.

Los Terrenos en Florida Tienen Riesgos Propios

No todos los terrenos son iguales, y Florida presenta consideraciones únicas que pueden afectar materialmente el resultado. Restricciones de zonificación, factores ambientales, limitaciones de acceso y restricciones de desarrollo influyen en la utilidad y el valor a largo plazo de una propiedad.

Cuando un intercambio 1031 impone rapidez, la debida diligencia suele verse afectada. Los inversionistas se enfocan en completar el intercambio en lugar de evaluar la calidad del activo de reemplazo. Ese es un error fundamental. El diferimiento de impuestos no compensa una mala adquisición.

Las Prácticas de Marketing Están Agravando el Problema

Existe un patrón creciente en el mercado de terrenos donde las propiedades se posicionan específicamente para atraer compradores de 1031. Estas publicaciones suelen resaltar la elegibilidad mientras minimizan las limitaciones. El resultado es un ciclo donde los vendedores salen de un activo cuestionable y entran en otro bajo presión de cumplimiento.

Esto no es una reinversión estratégica. Es una continuación del riesgo.

La Documentación Debe Ser Defendible

Un intercambio 1031 válido requiere más que cumplir plazos. Requiere una intención de inversión clara, consistente y bien documentada. Cualquier inconsistencia entre el uso, la comercialización o la descripción de la propiedad puede utilizarse para cuestionar la legitimidad de la transacción.

Aquí es donde muchos inversionistas fallan. La documentación se trata como una formalidad en lugar de un punto crítico de control.

No Toda Venta Debe Conducir a un Intercambio

Existe una fuerte suposición en el mercado de que diferir impuestos siempre es la mejor decisión. No siempre es así. En algunos casos, reconocer la ganancia y reiniciar la base de inversión puede ofrecer más flexibilidad y menos riesgo a largo plazo.

Si no hay propiedades de reemplazo adecuadas disponibles, forzar un intercambio 1031 puede causar más daño que beneficio. La decisión debe basarse en la estrategia de inversión general, no solo en la evasión fiscal.

Resumen

Los propietarios de terrenos están entrando en intercambios 1031 sin comprender completamente las limitaciones, plazos y estándares de documentación necesarios para mantener el cumplimiento. Esto conduce a adquisiciones apresuradas, debilitamiento de la calidad del activo y exposición fiscal evitable. Land By Owner prioriza la ejecución disciplinada, una intención de inversión clara y una estructura de transacción defendible. Ya sea al vender o reinvertir, el enfoque se mantiene en reducir áreas grises regulatorias y alinear cada decisión con una estrategia legítima de propósito comercial.